政府推出房地合一稅 2.0,從 110 年 7 月起正式上路,期待能透過重稅,嚇止投資客炒房而影響正常的房價供需。

房地合一稅是什麼?

房地合一稅,就是指賣出房子、土地時,賣方需要繳納的所得稅。

賣房賠錢還要繳房地合一嗎?

•房地合一稅為所得稅,有賺錢才需要繳稅,買賣土地如果賠錢,是不需要繳房地合一稅的。

•但是國稅局提醒,雖然房地合一稅的課徵範圍,僅針對賣房獲利部分課徵所得稅收,不過即便民眾賣房「賠錢」,仍應依規定申報房地合一稅,否則可能會被處最高3萬元以下的罰鍰。

•依據《所得稅法》14條之5規定,適用個人交易房地合一新制課稅範圍的房屋、土地,不論有無應納稅額,納稅人皆應於房屋、土地完成所有權移轉登記日次日起的30日內,向國稅局辦理申報。如未依照規定申報者,依法可處以3,000元以上、30,000元以下罰鍰。

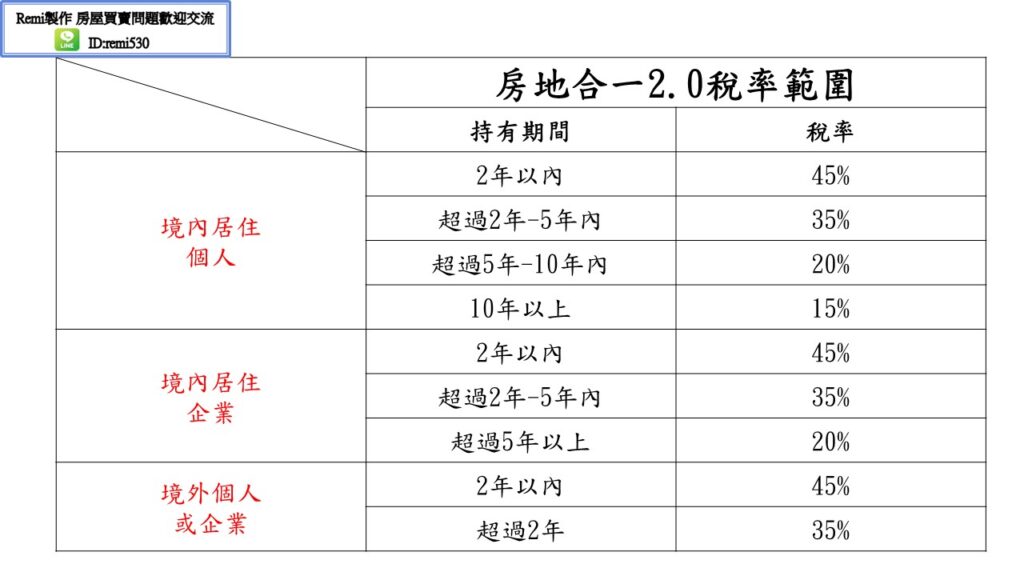

房地合一稅 2.0的課稅範圍

其他特殊情形:

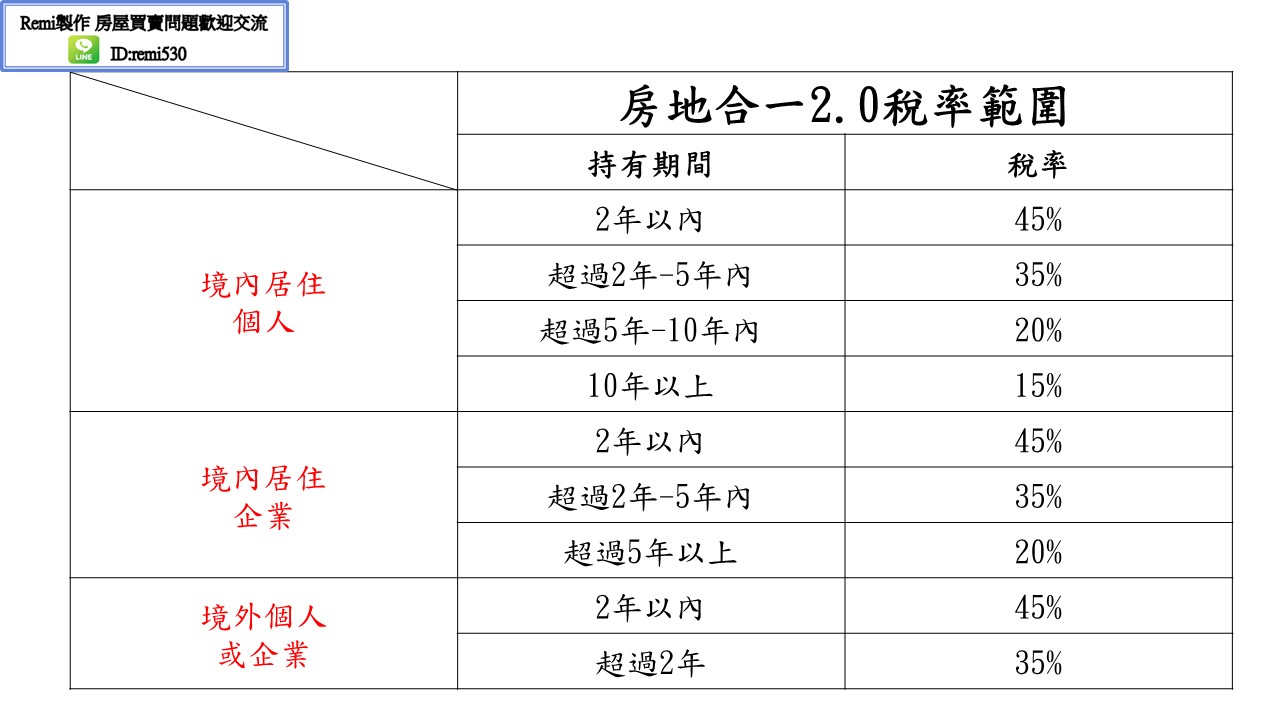

•因財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間在五年以下之房屋、土地者,稅率為百分之二十。

•個人以自有土地與營利事業合作興建房屋,自土地取得之日起算五年內完成並銷售該房屋、土地者,稅率為百分之二十。

•個人提供土地、合法建築物、他項權利或資金,依都市更新條例參與都市更新,或依都市危險及老舊建築物加速重建條例參與重建,於興建房屋完成後取得之房屋及其坐落基地第一次移轉且其持有期間在五年以下者,稅率為百分之二十。

房地合一稅計算公式=課稅所得額* 適用稅率

課稅所得額= 房屋成交價–取得成本–相關必要費用–土地漲價總數額

說明:

土地漲價總數額 = 交易當年度公告土地現值 – 前次轉移現值

*注意不是用出售時申報的移轉現值(避免逃稅) *

相關必要費用: 契稅、印花稅、代書費、規費、公證費、仲介費等費用,房屋的增置費、修繕費、改良費..等 假設沒有相關必要費用的證明文件,就會以成交價的 3% 當作你賣房的必要費用,並且將上限訂為 30 萬。

節稅重點:房地合一稅-自用住宅稅率

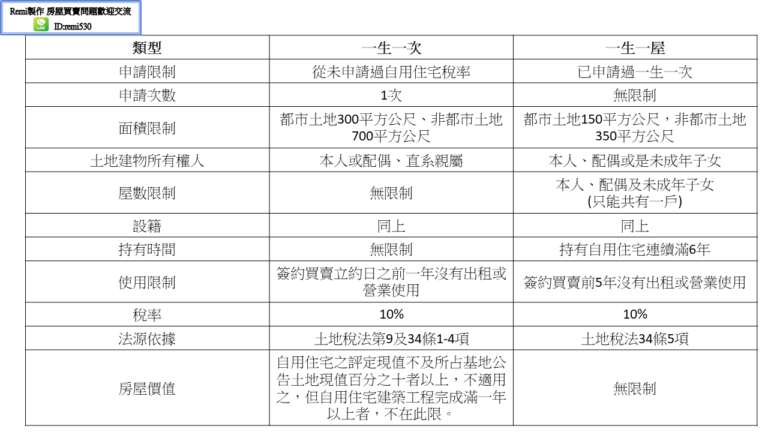

所得稅法第4-5條:

1.個人或其配偶、未成年子女辦竣戶籍登記、持有

並居住於該房屋連續滿六年。

2.交易前六年內,無出租、供營業或執行業務使用。

3.個人與其配偶及未成年子女於交易前六年內未曾

適用本款規定。

4.享有400萬元免稅所得額,超過400萬元者,就超

過部分按最低稅率10%課徵所得稅的租稅優惠

自用住宅房地合一稅 算法

房地合一稅計算公式=課稅所得額* 適用稅率

課稅所得額=房屋成交價–取得成本–相關必要費用–土地漲價總數額

應納稅額=(課稅所得額-免稅額400萬元)×10%稅率

買賣不動產是一件非常重要的決定。我們知道,這可能是消費者一生中最大的投資之一,因此我們想建構一個不動產買賣安全討論分享平台,可以幫助您解決所有與房地產買賣有關的問題。這個討論區是一個交流和分享的平台,旨在為所有關心房地產買賣安全的消費者提供一個分享的平台。在這裡,您可以提出問題,分享您的經驗和見解,學習新的知識,並獲得專業的建議。我們希望不動產買賣分享討論區,可以讓所有關心房地產買賣安全的人士能夠在這裡找到他們需要的支持和資源。

您有任何關於不動產買賣資訊想了解或有疑問想找人解答,請您加入我的官方LINE輸入:888,加入討論群組。

「remi房市聽看聽」官方LINE:

https://liff.line.me/1645278921-kWRPP32q/?accountId=866tjcsq